一晃又快到税季了。

客户问得最多的问题之一,就是“ 什么样的 invoice/receipt 才是CRA眼里“合格”的?”

很多 ITC 的申请被拒,不是因为不该报,而是单纯因为票据的长相不符合CRA要求。

下面我就从CRA的视角,把“啥样才是合规有效的 invoice”,CRA对一张 invoice 的硬性要求有哪些,一次说清楚。希望各位老板们能在百忙之中抽空看一看,避免因票据不合格,最终痛失ITC。

先搞懂什么是ITC?

ITC是加拿大GST/HST税务系统的一部分。如果你注册了HST号,无论是个人还是企业,在购买与商业活动相关的商品或服务时支付的HST,可通过ITC的形式抵扣。这样,你实际要上缴给CRA的HST就少了,甚至还有退税。

举个例子:

大卫是安省一家便利店老板,进货一盒电池,成本$20,加 HST $2.60,总共付出$22.60。然后他卖这盒电池,标价$25,加HST $3.25,总共收进来$28.25。要上缴给CRA的HST是$3.25-$2.60 = $0.65。被减掉的$2.60就叫 input tax credit, 简称 ITC。

但,CRA可不是随便一张凭条就能糊弄的,他们要求“支持文件”必须在形式上合规,不合格就会被拒。

为什么票据这么重要?

CRA的观点:发票必须包含足够的信息来验证交易的合法性、完整性、和税额的准确性。说白了,一张有效的票据,得能清楚证明三件事,让审计人员一看就懂:

- 交易双方是谁

- 钱付给了谁

- 买了什么、付了多少HST

只要这三条有一条站不住脚,CRA就可能直接砍掉你的ITC。千万别觉得这是小事,审计时CRA专挑细节。

1. 小额发票:总金额 $30 或以下(含GST/HST)

对小额交易,CRA比较宽松,因为风险低,发票形式不用太完美。只要基本信息在,就能过关:

- 卖方(商家)的名称

- 发票日期

- 总金额(一个总数即可,不必分开写税前额和HST)

小额发票不要求列出具体的GST/HST金额或商家的GST/HST注册号。

比如,你在Staples买了办公用品,总共花了$28.25,小票上写“HST included”就OK;如果分开写 subtotal $25 + HST (13%) $3.25,那就更好了。累计小额发票多时,CRA可能还是会查,但单个一般没问题。

2. 中额发票:总金额 $30 到 $150(含GST/HST)

这是最常见的区间,也最容易出错。除了小额的所有要求,还得额外加上:

- 商家的HST号

- 收取的HST金额。或清楚说明税率,比如 5% GST或 13% HST

- 对商品或服务的简要描述

比如,买了$100的商品,发票上得有商家的HST号、HST具体似乎多少要分开列,不然CRA可能会说“不清楚HST到底怎么算的”。

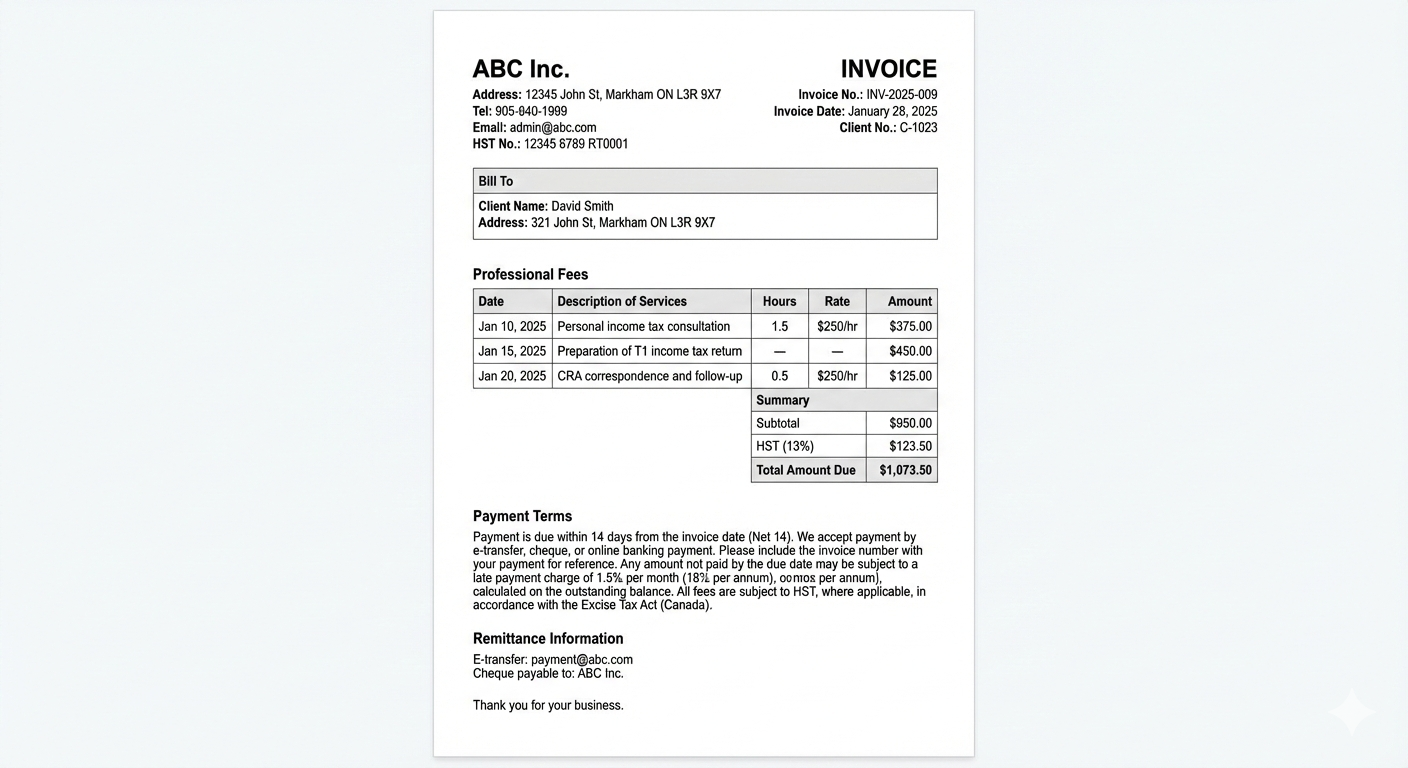

3. 大额发票:总金额 $150 以上(含GST/HST)

这里CRA最严,得包括前两级的全部要求,外加:

- 购买者的名字或公司名。如果是公司申报ITC,必须出给公司;如果是自雇人士,个人名即可

- 卖方的营业名。如果和正式名不同,得写上

- 详细的商品或服务描述,包括数量、单价等。比如是商品要具体到“10盒电池,每盒$2”;如果只写“货物”那不行;服务也要详细描述,只笼统地写“专业费”不行,必须让CRA审计员不用猜也知道是什么

- 发票编号

- 付款条款。可以包括支付期限、方式、是否有迟付罚金或早付折扣等

CRA审计时,最常挑剔的几个点

从我帮客户处理过的案子看,这些是常见雷区:

- 发票上没有GST/HST注册号(小额除外,中大额必备)

- 发票出给个人,但ITC却在公司名下申报

- 把银行转账记录、信用卡对账单或流水当成发票。这些只能证明你付了钱,但CRA要求看的是source document证明这是“含税的商业交易”

- 描述太笼统,尤其是大额。比如只写“咨询”或“服务”,CRA会问“到底是什么咨询、具体是什么服务?” 描述必须具体

最后,放一个最不容易被 CRA challenge 的模板

如果一名陌生的CRA审计员,只看 invoice 就能明白谁卖的、卖了什么商品或服务、卖给了谁、税多少、为什么是你来抵,那这笔 ITC通常就是安全的。所以,发票在形式上“合规”非常重要。如果你现在被CRA审计,或不确定手上的发票是否合格,请早点联系商家修正,这种比被CRA拒了之后再补救要容易得多。

感谢你花时间阅读我的文章,真心希望它对你有帮助!如果觉得有用,欢迎收藏、转发,但请记得带上我的名字。这篇文章是基于我个人的理解和经验写的,主要是为了给大家提供一些一般信息。每人的税务情况不一样,所以这些内容仅供参考,不构成专业意见。如果要做出重要的财务或税务决定,还是建议大家咨询专业人士,或参考官网的最新信息。毕竟政策变化快,我的内容可能没法覆盖所有细节和动态。

马云, Carol Ma,CPA, TEP,加拿大注册会计师,信托遗产规划师。2006 – 2014年就职于加拿大联邦税务局(CRA),先后担任中小企业税务审计部 ( Audit Division)地下经济审计官; 重案调查部 (Investigation/Enforcement Division)特殊犯罪收入调查官;税案申诉部(Appeals Division)税务申诉裁决官。2014年加入 Tax Solutions Canada 出任 Case Manager,2015成立 JKtax 马云会计师事务所。电话 905-940-1999;邮件 admin@jktax.ca; 助理微信 jktax-vivian,jktax-qing

{kind=link}

{kind=link}