对楼花转手(assignment)的收益,从income tax 角度,CRA这么说的:

With an assignment sale, the buyer of a property assigns the legal rights and obligations of their contract of purchase and sale to a secondary buyer. You must report any profit from an assignment sale as business income in the tax year in which you assigned your rights. 官方说法:GI-120 Assignment of a Purchase and Sale Agreement for a New House or Condominium Unit

楼花转手的利润按”生意收入“,100%计入收入。

CRA觉得转楼花的人既然连最终交接日都等不到,心急火燎赶着转手合同“盈利”,正好符合”投机“行为, the owner has a reasonable expectation for profit。

收益按生意收入报,在转让过程中发生的合理费用也可抵扣。常见的费用包括:

- Assignment fee paid to builder 给开发商支付的转手费

- Legal fees 律师费

- Realtor’s commission 地产经纪佣金

- 其他杂费

举个例子

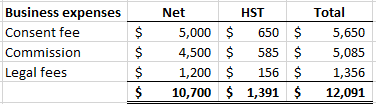

2016年大卫和开发商签了一个购房合同,预计4年之后交房。合同价50万,到了2018年还没等到房子交接,他以65万转给了莎莉,赚了15万。此时大卫已支付开发商几次 deposit 合计 12.5万,莎莉除了需要补偿给大卫这 12.5万之外,还得额外付15万。

大卫支付了下列交易费:

毛利15万,除去费用后净挣 $137,909,按 business income 加入大卫2018年的个人收入。这种申报的前提是,大卫不是deemed builder, 不涉及HST。

什么情况下涉及HST呢?

这要看大卫是否符合HST下的 “deemed builder”概念了。为了搞明白它,我单写了一篇 楼花转手该不该收HST?必须看,不看悔青肠子。

先来回答CRA的两个问题:

#1. 购房的初始目的(intention)是不是“自住”,或给家人住;

#2. 是否有合理的手段和资源去实现 #1.

如果签合同这一刻的”目的“是为了自住,并且以当时的情况和资金确实能实现这个”目的“,那么就算后来因情况突变而转手了,也不是deemed builder,不用收HST。

道理简单,但证明起来可不容易。CRA的姿态一向是只要涉及楼花转手,十有八九会认为你有 reasonable expectation for profit,不服来辩。能证明不是deemed builder,就不用交HST了;否则,老老实实交吧。

实操中,我发现很多小同学只会口口声声强调 intention 是为了自住,但细分析下来具体情况却根本不可能”实现“这个目的,这就尴尬了。

比如,大卫有一处大房子,上班上学都很方便,后来又买了个小 condo,没到两年时间就转手卖了,赚了7万。大卫说签合同时的目的是为了自住,自己不是deemed builder 不应该交 13% 的HST。但CRA能信嘛?CRA认为,大卫一家四口,放着大房子不住,舍近求远一起去挤个小 condo?但是,大卫说自己有个要上大学的女儿, condo 距离多伦多大学只要5分钟路程,原本就是给女儿预备的。但后来女儿被美国全奖录取了,所以这套 condo决定转手。这么一看解释得合情合理。所以,合理解释并能举证成功,才是省HST的关键。要是大卫没女儿上大学这回事,他又该作何解释呢?

去年我遇到两个朋友合伙买楼花,后来转手,报税时坦坦荡荡告诉我按 business income 申报,并自觉交了HST。他们说,我俩各自有家庭和小孩, intention 不可能是自住。难道我俩一起搬去住吗,常理和情理上都说不通。当时签合同就是觉得这个位置放几年肯定能涨,就是图赚钱。既然签合同时的”目的“就是为了炒楼花,大大方方承认是deemed builder报HST就是了。

如何计算HST?

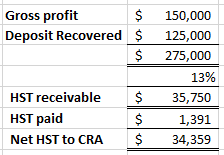

如果大卫承认炒楼花,是deemed builder, 他该交多少HST呢?

大卫应跟莎莉收 $35,750的HST,再刨除他在交易中付出去的HST,净值就是要交给CRA的;但生活中大多数的assignor为了以价格优势吸引客户,往往在转手合同中答应 HST included, 这样一来大卫就得自掏腰包付HST了。

楼花转手,开开心心赚钱,明明白白报税。

马云,Carol Ma,加拿大特许专业会计师。2006–2014年就职于加拿大联邦税务局(CRA),先后担任中小企业税务审计部 (Audit Division)地下经济审计官、重案调查部 (Investigation/Enforcement Division)特殊犯罪收入调查官、税案申诉部(Appeals Division) 税务申诉裁决官。2014年加盟 Tax Solutions Canada 出任 Tax Manager,2015年成立 JKtax 马云会计师事务所。电话 905-940-1999;邮件 admin@jktax.ca;工作微信 jktax-vivian

{kind=link}

{kind=link}

{kind=link}