加拿大实行联邦和省级的“双层税制”,这意味着企业既需要缴纳联邦税,也要根据所在省份缴纳省级税。

- 联邦税 – 联邦标准税率为 15%,适用于所有在加拿大境内获利的公司;

- 省级税 – 各省的税率各不相同。比如,安省为 11.5%,而阿尔伯塔省的税率为8%。这些税率是根据省份的经济政策和财政需求设定的。需要注意的是,省级税率适用于企业在该省份内的收入;

- 两税合并,安省的一般企业税率为 26.5%。

政府为了鼓励小企业发展,规定了小型企业(Small Business)的税率要低于一般大型企业,这就引进了一个small business deduction 的概念:

Small Business Deduction – “SBD”是专对CCPC小企业的一项税收优惠。如果满足条件,联邦税下调,省级税也跟着下调,因省而异。

两税合并,2017年综合税率为 15%(10.5%+4.5%);2018年 13.5%(10%+3.5%); 2019年 12.5%(9%+3.5%); 2020年以后稳定在 12.2%(9%+3.2%)。

SBD的额度目前除了萨省是60万,其他省份都是50万。

怎样使用小企业税率?

三个条件

- 由加拿大居民控股,是加拿大私营小企业 (Canadian controlled private corporation 简称 CCPC),不能上市

- 满足积极营业收入

- 只有前50万的积极收入适用低税率,超过50万的部分回归到正常税率 26.5%

举个例子:大卫是加拿大税务居民,在安省多伦多拥有一家制衣厂,每年净利润达到70万。公司交税 11万,税后结余58万。

公司税 = 500,000×12.2%(前50万)+200,000×26.5%(超过50万的部分) = 114,000

多开几家公司

于是,大卫打起了小算盘:如果我多注册几个公司,把每个公司的利润都控制在50万以内,岂不是都可以用12.2%的税率,能少交税了?

当然不是。

税法规定,关联公司之间必须分享50万的SBD。

什么是关联公司? – Associated company – 简单理解,一个公司控股另一个公司,或者同一个或同一批股东控股或几个公司 (under common control),无论”直接控制“或”间接控制“, 都构成关联关系;一旦关联,这几个公司要分摊50万的SBD。因此,即使大卫再成立几家公司,由于都由同一股东控股,导致公司们构成关联,这50万的SBD必须在几个公司之间分摊。

大卫有点失望,但毕竟在商界摸爬滚打了多年,很快他开始琢磨新门路。现在到处都在鼓励大家用被动收入替代主动收入,如果被动收入能占收入主流,就不用那么辛苦工作了。大卫想,制衣厂的收入很稳定,结余可以投到金融或房地产市场,以后就算不开工也有投资收入进账,梦想不就实现了嘛!

大卫仔细读了洗脑神书《富爸爸穷爸爸》总结出三点精华:一,把闲钱用来买资产,绝不让cash 闲置;二,资产是可以带来被动收入的东西;三,当被动收入足够花销的时候,把时间用来开创新事业。在神书的启发下,大卫决定先买个商业物业练练手。

结果,赶上加拿大出了新税法,从2019年1月1日开始,政府鼓励小企业进行积极营业,从税率上打击被动收入。

“被动收入”(Passive Income)指的是那些不需要积极参与经营活动就能获得的收入。这类收入是你在不直接工作的情况下赚取的。

常见的被动收入包括:股息、利息,租金、版权、专利或商标收入。

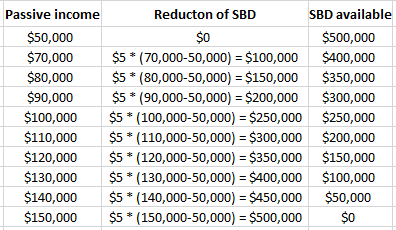

联邦新税法带来了一个新概念: Small Business Deduction Clawback = $5 * (passive income -$50K),什么意思呢?

以5万为界,如果被动收入小于5万,对SBD没影响;若超过5万,每多出$1 将导致下一年度的SBD减少$5。

看下图, 随着被动收入超过5万,企业的SBD逐渐下降,当被动收入达到15万时,SBD减到0。

安省 SBD 继续 – 安省和NB省并不遵从联邦政府发布的 passive income clawback rule,所以目前在这两个省, 省一级的 SBD 照常有。

举个例子

大卫以公司名义购入一处商业物业, 内有10个单元,每个能收租金2万。维护的杂费比如保险、地税、维修,利息等按5万计算,若第一年能租出去5间,刨掉费用还能剩5万的被动收入;公司积极经营的利润假设每年都不变,还按70万,公司交税 $139,085; 如果能把10个单元全部出租,被动收入净租金达到15万,公司交税 $219,255。

公司税=500,000×12.2%(前50万)+200,000×26.5%(超过50万的部分)+50,000×50.17%(被动) = $139,085

公司税=700,000×15%(无SBD, 恢复到联邦正常税率)+500,000×3.2%(安省有SBD)+200,000×11.5%(超过50万的部分恢复到安省正常税率)+150,000×50.17%(被动)= $219,255

结果

出租10间和出租5间相比,房租多挣了10万,交税却多了8万;税后结余只增加了2万;

买物业和不买物业相比,买物业能增加房租收入15万,但税后结余只增加了4万!

大卫有点儿懵,费这么大劲儿折腾,这到底值得么……?

这就是被动收入对小企业税率的带来的影响。

税法从20几页到现在的3000多页,每年都在不断被修改磨砺,政府利用税收对社会经济的运行进行引导和调整。提到税收,我们的第一反应就是政府收钱,其实除了收钱,税收还能调整贫富差距。大卫这样的小企业主,一旦进入资本市场,资产规模变大,被动收入变高,就不再有心思投入到积极生产中,这样下去的结果就是下面的工人失业。失业领救济,到头来还是找政府拿钱。那政府的钱又从哪来呢?还是靠税收。

税法背后隐藏着这样一个目的:小企业赚了钱请扩大再生产,多干实业,多雇人,解决就业,减轻政府负担。人人有饭吃,社会就稳定了,让穷人能活,富人才能赚钱。中产阶级能交多少税就交多少税,政府从中产这一波收了税再补贴给穷人,激励穷人向中产奋斗,政府再拿税收搞建设,民生好了,民心就稳定了。大家都有钱了,消费上去了,那么政府的税收就又上来了。

马云,Carol Ma,加拿大专业会计师,信托遗产规划师。2006–2014年就职于加拿大联邦税务局(CRA),先后担任中小企业税务审计部 (Audit Division)地下经济审计官、重案调查部 (Investigation/Enforcement Division)特殊犯罪收入调查官、税案申诉部(Appeals Division) 税务申诉裁决官。2014年加盟 Tax Solutions Canada 出任 Tax Manager,2015成立 JKtax 马云会计师事务所。电话 905-940-1999;邮件 admin@jktax.ca;助理微信 jktax-vivian

.

{kind=link}

{kind=link}