联邦政府推出了一项新的税种,称为联邦空置税,简称“UHT”(Underused Housing Tax),俗称“空屋税”。

- 需要注意的是,UHT 与多伦多市政府推出的 Vacant Home Tax (简称”VHT“ 也叫空屋税) 是两个不同级别的税项。前者是联邦政府的,后者是市政府的,条件不同,要分别申报。

2022年是 UHT 的首次实施,今后每年都需申报,申报截止日期是次年的4月30日。

- 更新 – 对于2022年,由于是首次申报,政府先后两次延长了申报期限。因此,2022年的 UHT return 的申报截止日延至 2024年4月30日,而2023年的 UHT 申报截止日也是 2024年的4月30日。这意味着,如果你还未申报过2022年的 UHT return, 那么在2024年4月30日之前, 一定要把2022和2023两年的 UHT return 都报上。

Underused Housing Tax (UHT)是加拿大为数不多的只看【移民身份】而不看【税务身份】的税项:

1)不是加拿大公民或永久居民,但在加拿大持有民用住宅产权的个人

2)是加拿大公民或永久居民,但以信托的受托人身份或 Partnership的合伙人身份,在加拿大持有民用住宅的个人

3)在加拿大境外注册的公司,以任何身份在加拿大拥有住宅产权

4)在加拿大境内注册、但未上市的公司,以任何身份在加拿大拥有住宅产权

5)在加拿大境内注册,不发行股份的公司,以任何身份在加拿大拥有住宅产权

“任何身份”指的是某人以以下任何一种身份在加拿大拥有住宅产权:

- 以个人名义

- 作为信托的受托人(包括逝者的执行人,但不包括互惠基金信托、房地产投资信托或SIFT信托的受托人)

- 作为合伙企业的合伙人

简单地理解,持有加拿大住宅产权的非加拿大公民和非永久居民、本地公司、本地个人代持他人房产的,必须进行申报。

UHT的申报截止日是每年的4月30日,报晚有罚款。

基础罚款:

1)个人的基础罚款为$5,000 (更新 – 现在罚金降到$1,000了)

2)公司的基础罚款为$10,000 (更新 – 现在降到$2,000了)

额外罚款 – 包括两部分:

1)房产当年应交 UHT 的 5%

2)此外,还要加上 UHT 的 3% 乘以晚报的整月数

二者取大。

举个例子

大卫在加拿大留学,为了上课方便,在学校附近和同学合租,而自己名下的房子距离校园较远,只在周末过去小住,大部分时间闲置。这套房由于没有被充分使用,大卫面临交空置税。

2023年12月31日房子市值估值为200万,空置税(1%) 为 2万。

如果他按时申报了UHT return,需交两万的UHT;

但他并不知道申报要求,最后晚报了10个月,除了交2万还得加上罚金,算法如下:

- $5,000

- 5%X$20,000+3%x$20,000X10 = $7,000

两者取大,罚金为$7,000。

按CRA规定,只有下面几类房主不用报:

- 拥有加拿大国籍的个人

- 拥有永久居民身份的个人

- 加拿大的上市公司

- 注册慈善机构

- 以信托基金、房地产投资信托或SIFT受托人身份持有房产的人

- Coop housing 公司、学校、医院、政府机构、和原住民机构

以上均为 excluded owners,不要求申报,不用交税。

对于大多数读者来说,最可能适用的免申报情况是前两项,这意味着其他类型的房主几乎都需要申报。

如果你不在这个列表里,大概率是属于要求申报的那一类了。

什么是 UHT 概念下的 residential property?

Residential property 指日常用来居住的居所,例如独立屋、半独立屋、公寓、condo unit、联排屋、甚至 coach house, laneway house, cottage, cabins, chalets 等家庭住宅,其主要目的就是供人居住的(非商业经营), 这类建筑就叫民居。

相反,商业地产(办公室、商店)和工业地产(仓库、厂房),这类是用来经营、干活用场地,不供人居住,就不是民居。

UHT范畴内的 “民居房”比通常意义上的民居更窄, 不包括:

- 有三个以上独立单位的民居

- 高层公寓大楼

- 超过50%用于零售或办公的建筑

- 用于商业经营的木屋和山林小屋、酒店、汽车旅馆、airbnb民宿, 这些属于 commercial property

- 水上住宅、移动房屋、旅行拖车、房车和露营拖车

符合”民居房“的才要求申报。

UHT官网规定, 如果你是下列公司,并持有加拿大境内的”民居房”,则必须报 UHT:

- 你是一家在加拿大境外注册的公司

- 你是一家在加拿大境内注册的、私营的(未上市)的公司

大家熟悉的 CCPC – Canadian controlled private corporation 是在加拿大注册、并由私人持有(不上市)、且50%以上的股份由加拿大居民掌控,因此,CCPC持有民居房也要求申报。

无论是联邦注册的,还是省级注册的,都在此列。

UHT如不满足豁免条件,得每年交一次,金额为房子市值估价的 1%。

房子估价去哪找?

- 当年地税单上找 assessed value,或

- 房子最近一次的售价

然后,把(1)和(2)二者取最大值,再乘以 1% 就是UHT空置税的金额。

还有一种办法是找评估师做一份市价评估报告,用新鲜评估出来的市场价乘以 1%。但用这个法子必须在4月30日之前给CRA提交election,比较麻烦,不推荐。

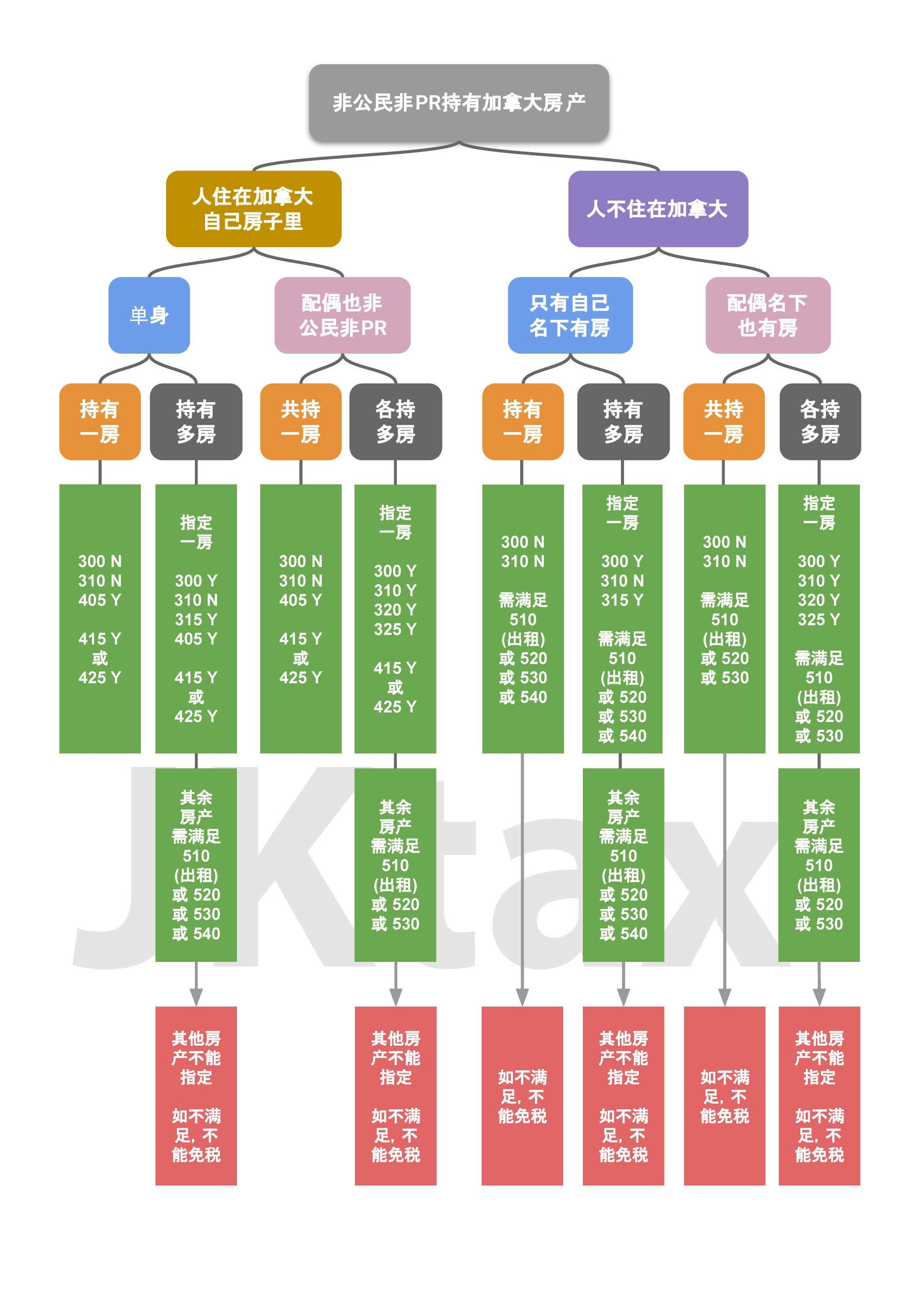

涉税情况可分为两大类,一类普通情况,一类特殊情况。

普通情况,一张图解释一切 (点击可看大图):

可免交UHT的几种情况(不交税,但报还是要报的!):

第一类,看房主

- 你是新房主 – 当年新买的房

- 你是房主但在当年去世、或你和去世的房主联名持有该房、或你是去世房主的代理人

- 你是 specified Canadian corporation

- 你是 specified Canadian partnership 其中的一个partner、或是一个 specified Canadian trust 的 trustee

第二类,看房子:

- 房子是当年新建的

- 房子不适合全年居住、或季节性无法住人

- 因装修、危险、灾害,导致一段时间内无法住人

第三类,看房子的地点和用途

- 房子是一个度假屋,坐落在CRA指定的 “eligible area”内, 一个日历年内房主本人或配偶能住28天以上。那么什么是 ”eligible area” 呢?点这个链接,输邮编可查询

第四类,看房子是否有人住

- 房子是本人或配偶、或上学的孩子的主要居所

- 一个日历年内,至少住满180天。这180天必须包括至少一个连续的整月。居住的人可以是租客(有租约)、可以是亲戚(有租约并按市价付租金)、可以是本人或配偶(持工签)、还可以是本人、配偶、父母、孩子(他们有加籍或PR身份)。

满足上面四类中任何一条的,依旧要求按时申报,但不用交UHT。

要申报空置税,需同时有下面的 1 和 2:

- 加拿大政府发的税号,可以是以下三种税号之一:

- SIN (工卡号),或

- ITN (个人税号),或

- BN-RU (公司空置税号)

- 和 DAC (一个数字申报码)

在上面第四项 “什么人可被豁免交税”一栏里,仅普通情况就列出了8种可能。我们不能把全部情况都做一套视频,因此下面这段是基于 “单身,一套房,自住” 的情况演示的。请根据个人的实际情况,仔细读题,如实填写。

由于这是个新税,很多人都还一头雾水,CRA网站关于这个话题也一直在更新随时做各种补充,建议经常跟进,会有新发现。

看完了CRA的要求和我们的视频,相信大家完全可以自己报了。如果您希望我们代理,本事务所也很乐意为您服务,我们申报用的是商用软件,并不依赖于DAC等条件。

最后再次强调:申报≠交税,二者是两码事。绝大多数人满足条件最后无需交税,但申报是必须的。

{kind=link}

{kind=link}

{kind=link}

{kind=link}